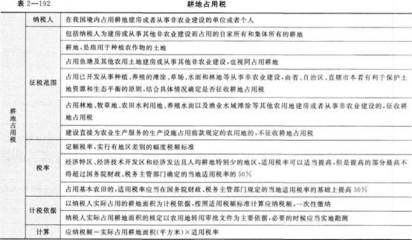

林地转让税收政策规定

林地转让在林业经济活动中较为常见,它涉及到资源的重新配置和流转。为了规范林地转让市场,保障税收利益,同时促进林业的健康发展,我国制定了一系列关于林地转让的税收政策规定。这些政策规定不仅对林地转让的双方在经济利益上有着直接影响,也在宏观层面上对林业资源的合理利用和生态环境保护起到了重要作用。

在增值税方面,根据相关规定,转让林地使用权属于销售无形资产范畴。一般情况下,如果转让方为增值税一般纳税人,转让林地使用权应按照适用税率计算缴纳增值税。若转让方为小规模纳税人,则按照征收率计算缴纳增值税。不过,对于农业生产者销售自产的农产品(这里的林地如果用于农业生产相关的种植、养殖等活动,其转让可能涉及相关优惠),免征增值税。这一政策旨在鼓励林地用于农业生产用途,促进农业产业的发展,同时也保障了基本农产品的供应。

土地增值税也是林地转让中需要关注的税种。土地增值税是对转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,就其转让房地产所取得的增值额征收的一种税。在林地转让的情境下,如果林地属于国有土地,且转让过程中存在增值情况,就需要依照规定计算缴纳土地增值税。增值额是转让收入减除扣除项目金额后的余额,扣除项目包括取得土地使用权所支付的金额、开发土地的成本和费用、与转让房地产有关的税金等。土地增值税实行四级超率累进税率,增值率越高,适用的税率也越高。这一政策规定可以有效调节土地增值收益,防止土地转让过程中的过度暴利,促进土地资源的合理开发和利用。

企业所得税方面,企业转让林地使用权取得的收入应计入企业的应税收入总额,按照企业所得税法的规定计算缴纳企业所得税。企业为取得林地使用权发生的成本、转让过程中发生的相关税费等,可以在计算应纳税所得额时按照规定进行扣除。对于符合条件的林业企业,可能还享受一定的税收优惠政策,比如从事农、林、牧、渔业项目的所得,可以免征、减征企业所得税。具体来说,企业从事林木的培育和种植项目的所得,免征企业所得税;从事花卉、茶以及其他饮料作物和香料作物的种植、海水养殖、内陆养殖项目的所得,减半征收企业所得税。这些优惠政策有助于减轻林业企业的负担,鼓励企业加大对林业的投入和开发,推动林业产业的可持续发展。

个人转让林地使用权也需要缴纳个人所得税。个人转让林地取得的所得,按照“财产转让所得”项目计征个人所得税,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额,适用比例税率,税率为百分之二十。这里的财产原值是指取得林地使用权时所支付的价款以及相关税费,合理费用则包括转让过程中发生的手续费、评估费等。

在印花税方面,林地转让合同属于产权转移书据,立据人需要按照合同所载金额的一定比例缴纳印花税。印花税虽然税率较低,但也是林地转让过程中不可忽视的一项税收成本。

林地转让的税收政策规定涵盖了多个税种,这些政策相互配合,既保障了税收的足额征收,又在一定程度上引导了林地资源的合理配置和林业产业的健康发展。无论是企业还是个人,在进行林地转让时,都应当充分了解相关税收政策规定,依法履行纳税义务,以避免不必要的税务风险。也应根据林业经济发展的实际情况,适时调整和完善税收政策,更好地促进林业资源的保护和利用,实现经济发展与生态保护的良性互动。

-

上一篇

地租到期了,地上建筑怎么办 -

下一篇

集体土地流转规定